原标题:怪不得德国机床那么牛:带你看看2018行业报告(附:德国机床制造企业列表)

报告包括行业综述 & 全部企业列表,有数据,有分析——并聚焦五轴联动数字控制机床生产企业。

倾尽我在咨询业多年所学,阅览海量财报行业新闻公司网页,总结提炼而写成——力争缜密精炼,言之有物。

接下来捡重点的,有理有据的,踏踏实实的介绍一下德国这个古老而先进的行业,这个中国企业雄心勃勃正在追赶的行业。

机床制造,尤其是“皇冠上的明珠”——五轴联动数字控制机床制造,是中国制造业发展路上的关键一步。我们热切盼望中国机床制造业的国际崛起。

为此我们详细梳理了德国机床及加工中心的产业概况,包括德国全部五轴机床制造商及五轴数控系统制造商的情况。

出口为主:三分之二的“德国制造”的机床销往德国之外,其中一半销往欧洲它国

同时进口量也不少:德国每年进口价值30多亿欧元的机床,大多数来源于瑞士和日本

尽管中小企业众多,产业仍主要由大企业掌控(员工总数500人的企业占30%,贡献了75%的产值);且近年间合并趋势明显,力量愈发集中(三年前,500人的企业仅占不到23%)

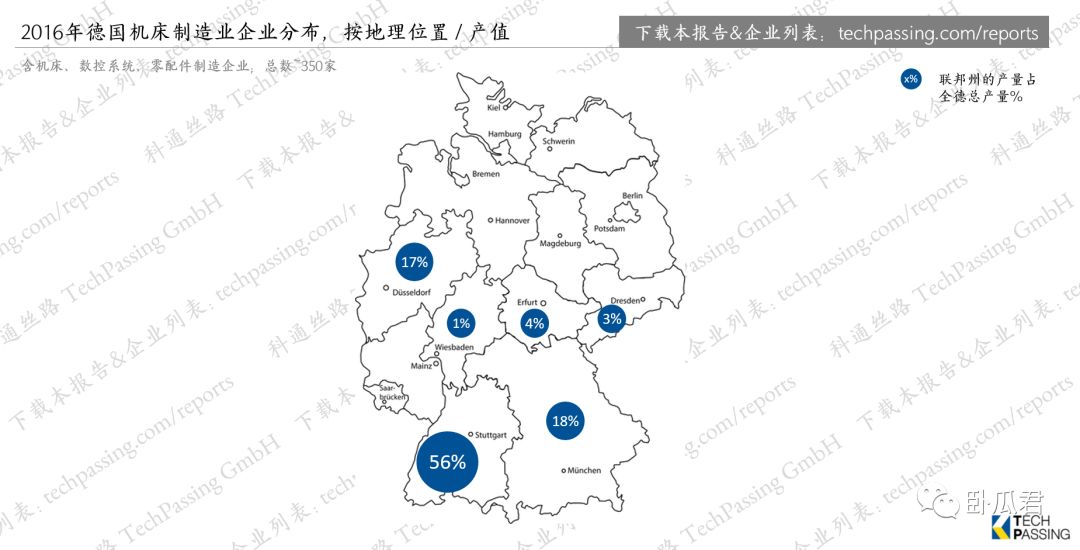

地理位置集中:机床总产量的一半以上来自传统机械制造强州——巴符州(Baden-Württemberg)

汽车制造业(包括OEM及供应商)是最大客户,购买量占德国机床总产值的近一半

虽然技术壁垒较高,德国机床制造业也并非高枕无忧——近年来明显感到了来自中国的低价竞争者的压力;因此德国制造商们不约而同的愈发强调“技术,品质,创新”

机床制造业的价值链上有诸多环节,本报告聚焦在机床制造商,零配件制造商,以及数控系统提供商(图1)。

德国2016年机床制造业总产值约150亿欧元,其中不仅包含新机床制造,亦包含服务及零配件。新机床制造的产值为111亿欧元。

凭借这111亿欧元,德国位列全球第二大机床制造国,与日本并驾齐驱(图2)。

与此相比,德国的机床消费量列全球第三,约60亿元——显而易见,德国是机床净出口国。

德国新机床制造及零配件制造2016年的总产值为137亿欧元(150亿欧元 - 机床服务产值13亿欧元),其中约 2/3 用于出口——2016年德国出口机床及零配件92亿欧元。

其中,中国是德国机床制造业的最大出口对象,占比20-25%(图3)。但德国向中国的机床出口量有连年下降的趋势——想必其中一个主要的因素,是中国本土机床制造水平日益提高。

德国每年亦进口30余亿欧元的机床及零配件,最大的进口来源是瑞士,其次是日本(图4)。

德国机床制造业共有约350家企业,主要为机床制造商,零配件制造商,数控系统制造商等。

从企业数量上看,这~350家企业多数为中小型企业,2/3 的企业的员工数少于500人——但若从产值上看,这 2/3 的企业仅贡献了 1/4 的产值。

换言之,德国机床制造业 1/3 的大规模的公司贡献了 3/4 的产值(图5)。

不过,大规模的公司亦显示出更高的效率:员工数大于1000人的企业有30余家,它们贡献了47%的产值,而员工总数占全行业的42%——即大规模的公司的人均产值更高。

在效率和其它因素推动下,德国机床制造业经历过两次行业大整合 —— 上世纪90年代初和2008年金融危机 —— 使得整个行业在世界上更存在竞争力;同时,仍然有相当数量的“小而专”的企业活跃在市场上。

行业整合的趋势仍在继续:2016年,员工数大于1000人的企业占总数的11%,贡献了总产值的47%,而这两个比例在2014年仅为7%和33%。

按产值看(而非公司数量),一多半的产值集中在巴符州(全称巴登-符腾堡州 Baden-Württemberg,图6)——倒也容易解释:机床的消费大户是汽车制造业的OEM和供应商,而巴符州是德国汽车制造业的传统强州。

我们推出的德国机床制造业全部企业列表(在reports 可免费下载)中有更全面详尽的信息。

其余企业掌握在比如家族、PE公司、个人(例如通过管理层收购 Management Buy-Out)、公益基金会(例如创始人家族后继无人,遂成立基金会,并将公司转让给该基金会,公司收益用于当地发展建设等)的手中。

这种“不喜上市”的特征并非机床制造业独有,而是德国各个行业随处可见的一个重要特征。

普遍认为,德国的金融系统不够灵活不够开放,导致企业融资难度较高,在某些特定的程度上限制了企业的发展。

在德国~350家机床制造企业中,与五轴联动数字控制机床/加工中心相关者,共计61家。但这这中间还包括了一些“不货真价实”的情况,比如母公司和子公司重复计数,比如母公司在瑞士且在德国设有工厂,但德国工厂的产品与五轴无关。

需要说明的是,这50家企业并非都是土生土长的德国品牌,亦包括非德国品牌在德国有工厂,生产五轴联动产品的情况——这些工厂很少是外来企业新建的,而通常是外来企业通过收购德国本地企业获得的。

在我们的德国五轴联动相关企业深度信息报告中(见reports),我们对这50家企业逐一进行了系统的分析——从中抽出两页,举个例子:

图9:德国五轴联动机床制造企业举例-bavius handtmann海德曼

其中每两年一次的汉诺威/米兰EMO,无疑是顶级规模、品类最全、最国际化的。除此以外还有一众规模小些、有所侧重的展会(图11)。

这份长列表,是搜寻多处信息源头,仔细整理编写的,包括机床制造商,零配件制造商,数控系统提供商等。难免有遗漏,欢迎提建议。